施耐德的前身?

施耐德电气的前身为由施耐德兄弟于1836年在法国勒克鲁佐收购的矿山、锻造厂和铸造厂组成的公司,以钢铁、冶金和火炮生产著称。

第一次蒸汽革命时,施耐德造出了当时全球最大的蒸汽锤,其钢铁、铁轨及相关制件、火炮与当时另一个工业巨头克虏伯(蒂森克虏伯前身)争高下、分秋色。

二十世纪初电力革命时,施耐德与当时主要的国际电气集团西屋(Westinghouse)结盟,将业务扩大到电站、电气设备和电力机车生产制造。

二战后,施耐德转向民用行业,进行结构重组,并将重点放在电力工业上。在电力领域进行数次重大并购之后,1999年5月,集团改名为施耐德电气,以示方向和重点。

上世纪90年代以来,互联网的兴起和应用让所有的老牌工业巨头开始思考如何进行数字化转型。施耐德电气也不例外

五大电力集团哪个未来发展好?

国家能源集团发展更好。

我国五大发电集团中,国家能源集团发电9533亿千瓦时高居榜首,同比增长7.4%。华能集团完成发电量7026亿千瓦时,同比增长8.2%;华电集团发电量5559亿千瓦时,同比增长8.5%,列第三位;大唐集团完成发电量同比增长7.22%,达5541亿千瓦时;国家电投集团全年完成发电量4980亿千瓦时。

什么是上市公司减商誉?高商誉是怎么形成的?减商誉对股民有何影响?

所谓的商誉,通俗易懂点来说,可以理解为一家企业的口碑、优秀的管理服务团队等无形的竞争优势,一般情况下只是一个定性的概念。只有当两个毫无瓜葛的企业之间,一方并购另一方,达到控制的时候,这个时候商誉的价值才能够定量核算。商誉的价值既不属于收购方、也不属于被收购方,所以只能在合并财务报表中进行列报。

商誉的定量计算

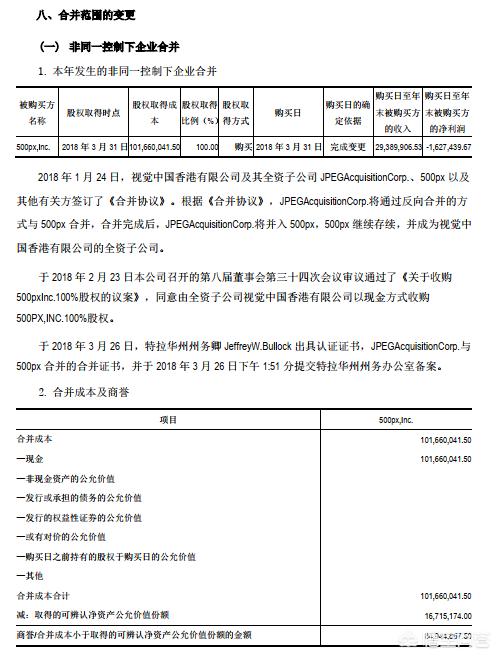

商誉价值的计算公式为:为了达到控股支付的投资成本—所享受被收购方净资产公允价值的份额。对于上市公司来说,商誉价值过程需要在年度财务报表附注中进行披露,我们来看刚公告不久的视觉中国2018年年报的“八、(一)非同一控制下企业合并”部分,以现金101,660,041.50元购买了500px,Inc公司100%的股权,收购日500px,Inc净资产的公允价值为16,715,174元,差额计入商誉84,944,867.50元

实质和形式上如何实现高商誉

从根本上来说,某项品牌或是管理团队的优势能给企业带来越多的经济利益,那么大包的商誉价值就越高,比如说阿里巴巴的品牌和团队估计肯定就要比京东平白和团队就要高出很多。

从定量核算上来说,基于一定的假设,估计出来的未来5年的经营收益金额越高、永续增长期的增长率越大、不能实现目标收益风险越小,选用的折现率越低等等手段,那么商誉价值就会越高。

商誉减值及其对股民的影响

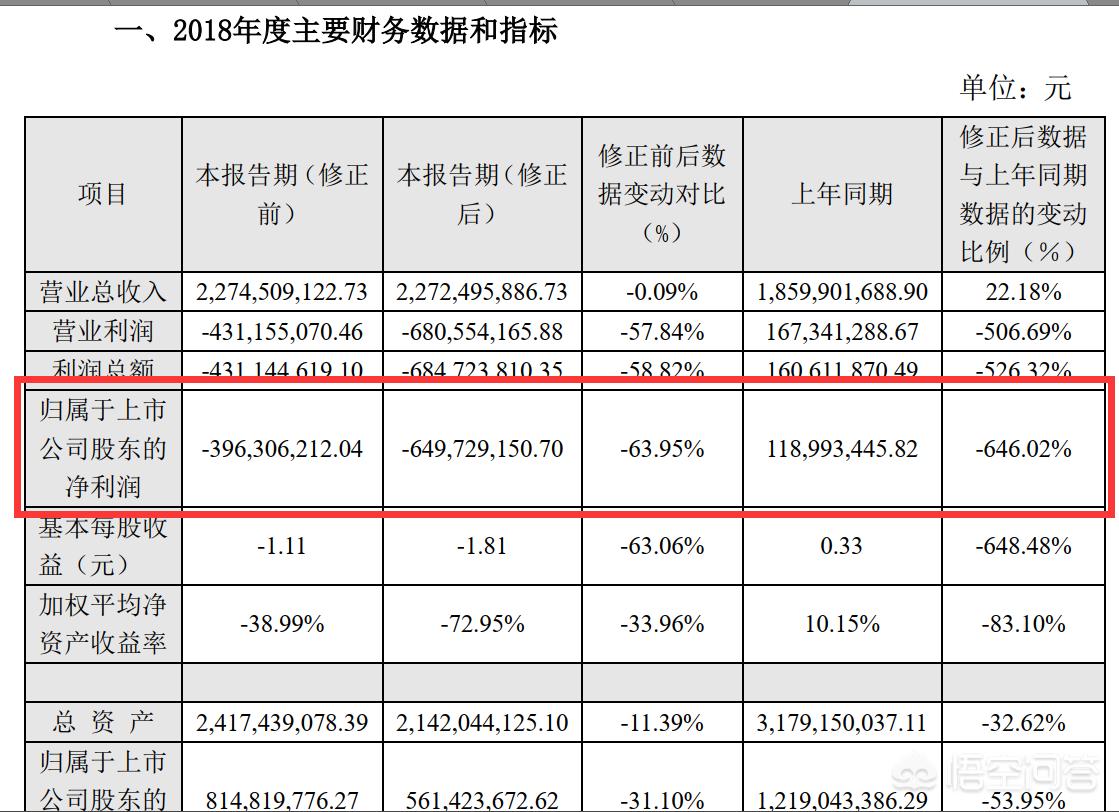

商誉本无形,收购时点凭着感觉确定的金额(虽然不是完全没有依据)。收购完成后,确定商誉时各种内外因数的影响,导致经营目标无法实现,比如说诺基亚、摩托罗拉手机十几年前品牌优势巨大,现在呢,连个影子都看不到,十年前的那个时候根本无法预见会变成这样。一旦商誉发生减值,绝多数都是大额的减值,甚至需要减值到零。导致上市公司的经营业绩大幅度下滑,滑落到你超乎你想象的负数金额。比如说4月29日刚公布的浔兴股份业绩快报中,2017年度,净利润金额为1.19亿元;2018年由于收购的子公司“价之链”未能实现业绩承诺、商誉的价值发生大幅度减值,导致2018年经营净利润大幅度下滑,修正后净利润金额为-39.63亿元;这么大体量的减值最终都是要上市公司的股东来承担,所以股民手中持有的股票价值也是大幅度缩水,表现形式来看就是会导致A股市场上股票价格的暴跌。

俗话说无收购不商誉,这就意味着商誉一定是来自于收购行为,商誉体现在资产负债表中,是以资产的形式存在,但是商誉却并非是真实的货币资金,反而是一个虚拟的数字,这个数字是因为收购溢价所出现的,既然不是实际的资金,那么在未来的时间里,这个数字会被上市公司逐渐计提,直到没有,恰好,商誉是个最容易出现财务造假嫌疑的地方之一。

这里面存在一些套路,易论在实战分析专栏中写到过关于商誉的内容,这些套路让投资者困惑,为什么企业间的收购会出现商誉这么一个明明是虚拟的资产?

举一个例子来形容。

A公司准备收购B公司,他们花了很长时间谈好了细节,定好了收购价,比方说10亿元,但是,A公司实际支付给B公司的资金为8亿元,这其中有2个亿就属于估值溢价,也就是说A公司名义上花了10亿元进行收购,但实际支付金额为8亿,体现在资产上,自然要以10个亿计算,多出来的2个亿溢价就会划到商誉里。

这2个亿是需要计提的,说难听一点,这就是不存在的资产,既然是不存在的资产,那么在未来的会计年度里,自然是需要抹除的,所以,就出现了计提商誉减值,一般分为全额计提、部分计提。

B公司的净资产为10亿,而总资产为18亿,你出10亿人家会卖吗?你就是出18亿别人也不见得会卖,因为B公司每年的净利润为1亿,那么按照23倍基础估值来算,B公司就值23亿,再来点溢价就成了25亿,于是你花了25亿收购了B公司,那么高于净资产10亿的部分,就是商誉了……

接下来说一个真实的案例。

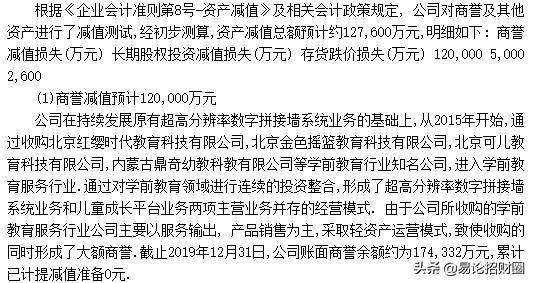

在威创2019年三季报中披露的消息来看,公司2019年度的净利润预计为7.9亿到1.58亿之间,但是1.31日公司发布了业绩修正公告,2019年净利润下修至-11亿到-14亿之间,这是怎么回事?

如下图所示,从其公告的数据来看,主要就是计提了12亿的商誉,那么商誉是如何出现的?

楼主您说的“减商誉”应该是指“商誉减值”。这在2018年年报,是最有代表性的事件。因为上市公司商誉总额在总资产中占比较种,相关部门从核算角度给出了新的核算要求和规定。于是2018年上市公司集体针对商誉进行减值,也就是2019年1月的“商誉集中爆雷”。

简单一点,我们可以理解商誉是一种“溢价收购”。比如,A公司收购B公司全部股权,花了500万,但B公司的资产负债表正式评估完,只有200万,那剩下的300万就是收购时多付的钱,在A公司的资产负债表合并时,通常就会体现为商誉,视同A公司的一项特殊资产。

收购的目的是为了未来创造更多的盈利,所有商誉会随着合并后B公司新创造的现金流和利润,逐渐减少。在2018年,减少多少是通过减值测试来完成的。但因为减值测试是财务估计的艺术里,随机性很大的一个事项,审计事务所换一个测试方法,能得出完全不一样的结论,所有,很多上市公司的商誉,很可能很多年都没有减值,一直挂在资产上,那就变成了一项虚增的资产,而实际可能并购带来的收益并不明显。这对投资者而言就可能是一种欺骗。

2018年新规,要求至少每年对商誉进行减值测试,且必须在季报、半年报、年报中披露与商誉有关的关键信息。也有建议将商誉减值调整为商誉摊销,强制每年进行摊销。这以后是否会被采纳还不好说。

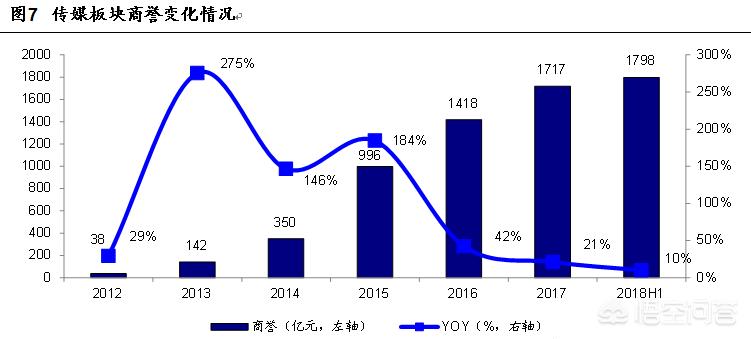

整体来说,商誉让投资者评估一家公司的资产质量时,有了新的难度。A股传媒行业和医药行业是比较典型的商誉占比较高的。比如医药行业的乐普医疗和蓝帆医疗,资产负债表中的商誉,都因为过去的并购动作,形成了很大的金额。

(图片来自东方财富网站)

2019年商誉集中爆雷的时候,很多计提了大额商誉减值的公司,都出现了股价急速下跌。

关于商誉肯定有很多专业的回答和解释,我就谈一下自己最朴素的认识。

嗯,首先什么是商誉,用最直接的话说,商誉就是买一个东西买贵了,买贵的差价就是商誉。比如a上市公司去收购b公司的股权,b公司的账面净资产只有一个亿,但是a上市公司认为这家公司未来能够挣大钱,他愿意出10个亿把这家公司买下来,那多的这九个亿就是商誉。

那啥又叫商誉的减值呢?不是a上市公司,每年都会对b公司的盈利和资产情况进行测算。要是发现b公司的盈利没有达到预期,或者出现了一些经营上不好的事情。那么从保守的角度看,就应该提前计提一些减值准备。在资产负债表里面的资产科目就体现为资产的减少。右边就对应着净资产的减少,那么结果就是负债率会上升。

最后,对股民有什么影响呢?我们知道,股民就是公司的股东,公司的净资产就是股东的。净资产都减少了,肯定是股东的利益会受到损害,也就是说股民的利益会受到损害。

因此作为股民来说的话,不应该参与商誉比较多的公司的股票。因为这意味着公司很多的资产都买贵了。

首先先说下什么是商誉?

商誉是伴随着上市公司发展壮大之后,伴随收购整合而产生的必然产物。那么商誉是如何来的呢?

举例说明:假如某上市公司拟收购一家企业。 这家企业净资产2亿元,每年营收10亿元,每年净利润5000万元。

对这家企业估值:一般收购的公允价值计算为每年净利润的10倍估值,假设价值5亿元。如果你要收购这家企业,低于5亿元,一般这家企业是不会卖的。5亿元人家也不一定卖给你,必然要给出溢价,人家才会卖给你。 假设最终,上市公司以10亿元收购了这家企业。

那么商誉部分,就是收购价格高于公司净资产的部分,就是商誉。 这次收购的商誉是9亿元。

那么下面再解释下,什么是商誉减值?

商誉为什么会减值呢? 按照以前的会计准则,为了鼓励上市公司兼并收购,收购整合造成的商誉,只要收购的资产未来的盈利能力不变,是不用计提商誉的,这样就不影响企业的当期利润。

但如果收购的企业盈利下滑,是需要计提商誉损失的。如果这家公司承诺每年5000万利润,结果每年只有2000万利润,那么就需要计提商誉损失的。

去年更疯狂的时候,有些公司收购的资产,盈利只有原来承诺的10%,甚至是利润造假。

商誉是上市公司并购所支付的对价与并购标的净资产值之间的差额。高商誉是并购标的高溢价的产物,溢价越高,所形成的商誉越高,两者呈正相关关系。

2015年、2016年A股上市公司掀起并购大潮,在此背景下,并购标的待价而沽。而为了获取自身利益的最大化,并购标的溢价数倍、十数倍的比比皆是。截至2018年三季度末,沪深股市上市公司账面商誉达到1.45万亿元,创下历史新高,较2017年同期增长15.18%。巨额商誉犹如悬在市场上方的“达摩克利斯之剑”。而某些上市公司引爆的商誉地雷,对其业绩往往会产生重大影响。

商誉减值一般出现在并购标的业绩承诺无法兑现时,这时上市公司往往会进行商誉减值测试。商誉减值会吞噬上市公司的利润,某些商誉减值较高的上市公司,甚至会导致其业绩出现亏损。

由于商誉减值直接影响到上市公司的业绩,波及到上市公司的投资价值,对股民的影响是可想而知的。商誉减值其实直接会影响到投资者的利益,动摇其对上市公司持股的信心。因此,上市公司在并购时,对于高溢价的并购,需要持非常谨慎的态度。

高商誉对应的是商誉减值,这是上市公司管理层,缺少诚信,缺少信托责任!

其中的原因是:1.好大喜功、盲目扩张。把股东的钱不当钱,乱化乱用;2.利益输送。明知标的公司不值这个价,未来的盈利是假的。而非要用高价并购,将自己公司的利益在并购中转移到特定人手中。

如果好好查一查,肯定存在许多猫腻!而从另外一个角度讲,也是监管泛力,或者说是没有监管,任某些上市公司胡作非为!

A股并购案排行榜,百亿级资产并购后股价为何不涨反跌?

公开资料表明今年以来截止12月中旬,首次披露重大重组事件合计超过200起。按重组进度来看,有60起重组事件仍处于董事会预案阶段,56起已经完成,33起失败,20起处于证监会反馈意见阶段,14起已被股东大会通过,11起已获证监会受理。

从交易总价值来看,有13起总价超过百亿元的并购案国。电电力和中国神华的合并案,总价值高达666.47亿元,位居年内并购案总价值排行榜首位。排名第二的是三六零借壳江南嘉捷一案,交易总价值达到504.16亿元。中远海控收购东方海外国际100%股权,交易总价值428.7亿元,位居第三位。此外,国电南瑞、豫园股份、沙钢股份等6家公司涉及的并购案交易总价值超过200亿元,通达动力、快乐购、深天马A等3家公司涉及的并购案交易价值超过百亿。

但从市场表现来看,表现各不相同,有的大涨有的大跌,其中三六零借壳江南嘉捷一案,表现最佳,借壳对象自预案披露以来股价暴涨458%。此外还有以13.5亿元收购泰坦新动力的先导智能,自并购预案公布以来股价近翻倍。创新股份、江山化工、江粉磁材等个股自披露并购预案以来股价上涨也都超过70%。

当然也有下跌的,比如国电电力,豫园商城,ST中绒。

从以上重组后股价大幅下跌的个股分析认为,资产重组后股价不涨反跌,主要是因为以下几点原因所致。

一,市场并不好看,有的个股资产重组并没有带来盈利能力实质性改善,反而拖累公司财务增长。

二,利好提前兑现,资产重组后股价处于高位,股价失去低估价值,获利盘的流出,导致股价回落。

三,今年监管层对二级市场中资产重组的严监管,弱势行情下资产重组不再是香饽饽,有些个股资产重组方案提交过会后迟迟不能批准,股民心理预期的降低,加上今年以来股市分化行情严重,不是特别有价值的资产重组很难被资金看中,也是导致重组后下跌的原因。

所以资产重组的个股还要具体看待。

中国新能源集团总经理是谁?

吴国迪

中国国际能源集团控股有限公司是特大型产业集团,集团业务涉及广泛,涵盖原油、煤碳等传统能源板块,风能发电、光伏电站、甲醇汽油、合铜能源管理、绿色机电管家等新能源板块,科技产业园、能源交易中心、IT综合服务业、海上保税船加油、电力以及跨国并购重组、投资银行、基础设施建设、生态城市、土地整理、智慧城市等业务。

电光科技是什么概念?

答:电光科技的概念股是:泛在电力物联网、3D打印、并购重组、军工、在线教育。

一般经营项目:防爆电器、防爆开关、真空接触器、断路器、高低压电器及设备、机械配件、电子元件、电机、仪器仪表(不含计量器具)、检测设备、电线电缆、五金工具、高低压开关柜、防爆灯具、防爆通讯监控设备、矿用救生舱、矿用综合自动化系统、煤电钻制造、销售;软件开发;钢材销售;货物进出口,技术进出口。

总起来看,高端科技行业日益走强,会越来越受到人们青睐。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号